一、如何算股票的内在价值???

现金流贴现模型: 证券现价= 第1年现金流/1年折现率+第2年现金流/2年折现率+...+第N年现金流/N线折现率。

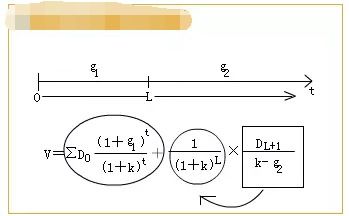

折现率就是(1+收益率)^n。

对于股票,由于股票拥有权没有期限,N为无限大。

而要判断未来现金流如何,那么这家公司的竞争力必须能够在相当长的时间内能够维持,如果我们假设这家公司的竞争力很强,拥有产品定价能力,那么我们就可以简化为现金流贴现模型,同时,由于公司的收益是随着经济的增长而增长,随着经济的衰退而减少。

我们假设该公司所在经济体的潜在经济增长为i%,那么企业的利润也会每年增长i%。

设第一年利润=p,第二年利润=p*(1+i%),第n年利润=p*(1+i%)^n。

每年的公司净利润其实就是其所有股票的每年现金流,股票的总市值就是证券的现价,设股票预期收益率为x%,且x%>;

i%。

所以根据现金流贴现模型: 股票总市值=p+ p*(1+i%)/(1+x%)+p*(1+i%)^2/(1+x%)^2+...+p*(1+i%)^n/(1+x%)^n 其中n=无穷大 根据等比数列公式,得到:股票总市值= p/(1-(1+i%)/(1+x%))=p*(1+x%)/(x%-i%)。

举例,以美国为例,美国经济的每年潜在增长率为2.5%,所以i%=2.5%。

假设投资者要求10%的股票收益率,那么x=10%。

假设某家公司,有持续的竞争力,当年的总利润为10亿美元,即p=10。

那么该公司的市值=10*(1+10%)/(10%-2.5%)=146.67亿美元。

以欧洲为例,假设欧洲经济的每年潜在衰退率为1%,所以i%=-1%。

同样的一家公司,当年的利润为10亿欧元,投资者要求10%的股票收益率,x=10%。

该公司的市值=10*(1+10%)/(10%+1%)=100亿欧元。

以中国为例,假设中国经济的每年潜在增长率为8%,i%=8%。

投资者仍然要求10%的投资收益率。

那么同样的当年净利润为10亿元的公司市值=10*(1+10%)/(10%-8%)=550亿。

综上所述,要想对一家公司进行估值,不仅要考虑其竞争力,更重要的是宏观经济的增长率。

在同样的收益率下,高增长的经济体的股票估值要大幅高于低增长的经济体。

由于经济增长率位于分母的减法端,增长率越高,那么增长率的变化对分母的影响就越大,对公司市值的影响就越大。

这也是为什么高增长的经济体在经济增速发生波动的时候股票波动幅度比低经济增速的经济体要大很多。

另外要注意的是,这里的未来现金流用净利润表示,有些理论并不认同,有些认为应该是企业现金净流量(经营性收入-资本性支出),或者是净利润减去投资性现金流。

尤其是在发展中经济体中,投资性支出占比非常大,有时甚至超过了净利润,这时就无法用这个模型给企业估值了。

二、如何判断股票内在价值??

1、股票所处的行业是否当前热门行业;

2、该股的公司及产品或服务在本行业所处的地位及发展前景,是否具备唯一或引导作用;

3、该股对比国内及国外同行业的估值水平和绝对价格,差距就是上涨的空间;

4、该股的市盈率、市净率是衡量的重要指标;

三、如何算股票的内在价值???

现金流贴现模型:证券现价= 第1年现金流/1年折现率+第2年现金流/2年折现率+...+第N年现金流/N线折现率。

折现率就是(1+收益率)^n。

对于股票,由于股票拥有权没有期限,N为无限大。

而要判断未来现金流如何,那么这家公司的竞争力必须能够在相当长的时间内能够维持,如果我们假设这家公司的竞争力很强,拥有产品定价能力,那么我们就可以简化为现金流贴现模型,同时,由于公司的收益是随着经济的增长而增长判逗,随着经济的衰退而减少。

我们假设该公司所在经济体的潜在经济增长为i%,那么企业的利润也会每年增长i%。

设第一年利润=p,第二年利润=p*(1+i%),第n年利润=p*(1+i%)^n。

每年的公司净利润其实就是其所有股票的每年现金流,股票的总市值就是证券的现价,设股票预期收益率坦袭为x%,且x%>i%。

所以根据现金流贴现模型: 股票总市值=p+ p*(1+i%)/(1+x%)+p*(1+i%)^2/(1+x%)^2+...+p*(1+i%)^n/(1+x%)^n其中n=无穷大根据等比数列公式,得到:股票掘信卖总市值= p/(1-(1+i%)/(1+x%))=p*(1+x%)/(x%-i%)。

举例,以美国为例,美国经济的每年潜在增长率为2.5%,所以i%=2.5%。

假设投资者要求10%的股票收益率,那么x=10%。

假设某家公司,有持续的竞争力,当年的总利润为10亿美元,即p=10。

那么该公司的市值=10*(1+10%)/(10%-2.5%)=146.67亿美元。

以欧洲为例,假设欧洲经济的每年潜在衰退率为1%,所以i%=-1%。

同样的一家公司,当年的利润为10亿欧元,投资者要求10%的股票收益率,x=10%。

该公司的市值=10*(1+10%)/(10%+1%)=100亿欧元。

以中国为例,假设中国经济的每年潜在增长率为8%,i%=8%。

投资者仍然要求10%的投资收益率。

那么同样的当年净利润为10亿元的公司市值=10*(1+10%)/(10%-8%)=550亿。

综上所述,要想对一家公司进行估值,不仅要考虑其竞争力,更重要的是宏观经济的增长率。

在同样的收益率下,高增长的经济体的股票估值要大幅高于低增长的经济体。

由于经济增长率位于分母的减法端,增长率越高,那么增长率的变化对分母的影响就越大,对公司市值的影响就越大。

这也是为什么高增长的经济体在经济增速发生波动的时候股票波动幅度比低经济增速的经济体要大很多。

另外要注意的是,这里的未来现金流用净利润表示,有些理论并不认同,有些认为应该是企业现金净流量(经营性收入-资本性支出),或者是净利润减去投资性现金流。

尤其是在发展中经济体中,投资性支出占比非常大,有时甚至超过了净利润,这时就无法用这个模型给企业估值了。

四、股票内部价值计算公式

股票的内在价值=10*每股利润*(1 第一年增长率)*(1 第二年增长率)*(1 第三年增长率)*(1 综合系数)。

该公式是根据市盈率指数计算的股票内在价值,除净现金流、未来收入等方法外,还可以计算股票内在价值。

事实上,每个投资者对股票内在价值的认知可能不同,需要根据公司的具体行业和增长情况进行分析。

股票的内在价值是什么?股票的内在价值是指未来几年股票的收入转换为当前价值,股票的内在价值决定了股票的未来价格,股票的未来价格将围绕股票的内在价值波动。

股票的内在价值与未来利润、行业趋势、业务规模等因素有关。

一般来说,这些数据越好,企业的内在价值就越高。

然而,判断这些数据的质量也存在主观因素。

根据这些数据,不同的投资者最终分析的企业价值可能会有所不同。

同时,他们不能仅仅因为股票的当前价格低于股票的内在价值而认为股票被低估而进行投资。

他们还需要综合判断市场、行业、资本、技术趋势等因素。

参考文档

下载:《如何股票内在价值计算.pdf》下载:《如何股票内在价值计算.doc》更多关于《如何股票内在价值计算》的文档...声明:本文来自网络,不代表【龙洪网】立场,转载请注明出处:http://www.svwbjq6.com/author/33134045.html